Weer een verhaal over schout Willem Willemszoon op deze website? Ja, want hoe vaak kan je nu een kijkje nemen in het leven van een voorouder van 500 jaar terug. Voor de meeste Nederlanders is dat simpelweg niet weggelegd, hun stamboomonderzoek loopt meestal vast in de 17e of 18e eeuw door het ontbreken van doop-, trouw- of overlijdensgegevens. Maar dankzij het ambt van de oudste generaties Heemskerk kunnen heel veel Bollenstrekers als nazaten van deze stamvaders een momentopname uit hun schoutenbestaan meebeleven.

Er zijn behoorlijk wat documenten te vinden waarin de schouten Willem, Floris, Cornelis en Jeroen Heemskerk genoemd worden, maar meestal houdt de vermelding verband met het functioneren als schout in Hillegom, Sassenheim, Oegstgeest en Alkemade. Toch vertellen ook die documenten vaak iets over het persoonlijke leven van deze voorouders Heemskerk. Voor dit verhaal verplaatsen we ons (weer eens….) naar het Hof van Holland waar schout Willem Willemszoon (1468-1543) gedaagd is door een groep inwoners van Sassenheim. Willem heeft meerdere keren de gang naar Den Haag gemaakt en zal een bekend gezicht zijn geworden voor de rechters van het Hof die hun functie soms tientallen jaren uitoefenden. De “gemene bueren” van Sassenheim, meestal Sassem genoemd, worden vertegenwoordigd door hun ambachtsbewaarders en “schotzetters”. Dit zijn de inwoners van het dorp die toezien op het onderhoud van wegen, sloten en bruggen en daarvoor bij de burgers de belasting in de vorm van of schotgelden of verpondingen incasseren.

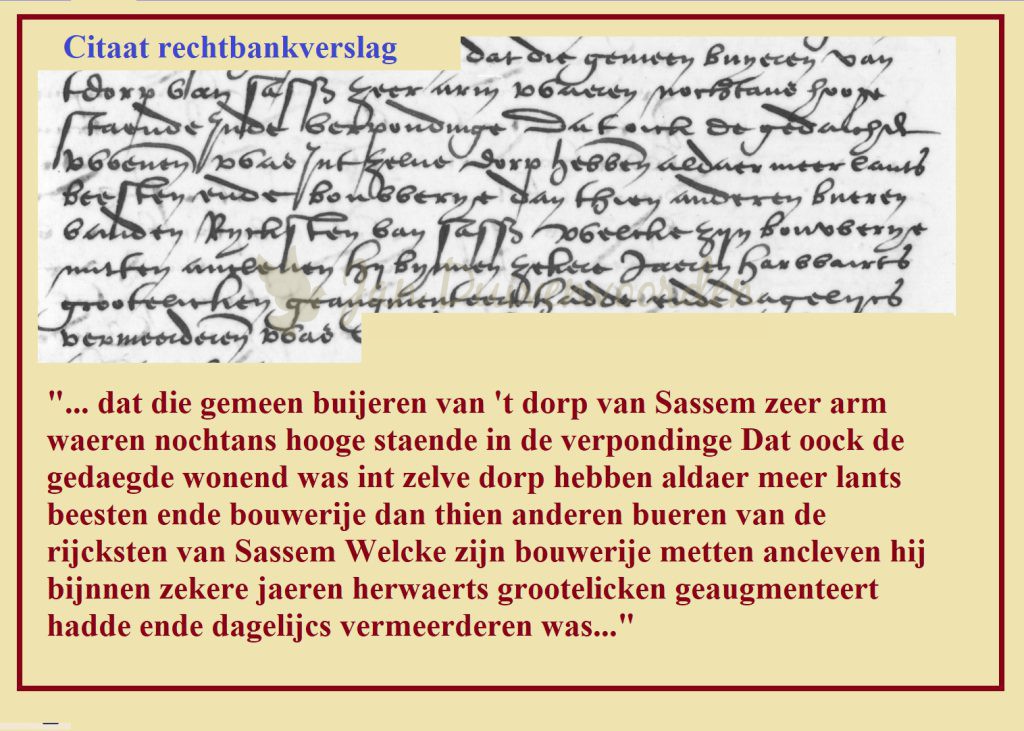

Zij vertellen de rechters dat de inwoners van Sassem zeer arm zijn maar toch hoog in de verpondingsbelasting worden aangeslagen. Dat aangeklaagde Willem Willemszoon inwoner is van hetzelfde dorp en daar meer land, beesten en boerengebouwen heeft dan tien andere van de rijkste Sassenheimse inwoners. Het staat er niet letterlijk maar waarschijnlijk wordt bedoeld tien anderen samen. Waarbij hij zijn boerenbedrijf enkele jaren eerder nog eens ‘grootelick geaugmenteert” (uitgebreid) had en dagelijks “vermeerderde”. En hoewel hij zoals iedereen uit zijn genoten inkomen zou moeten bijdragen aan de dorps- en landsbelastingen, bleef Willem onwillig dit te doen met als argument dat hij als schout van Sassem “vrij en exempt” (uitgezonderd) te zijn. Volgens de aanklagers had hij het schoutambt van de heren Van Wassenaar gepacht voor een klein bedrag, waardoor hij als belastingplichtig zijnde voor dat pachtbedrag sowieso al weinig zou bijdragen in de belasting. Maar het schoutambt gaf hem zeker geen recht om al zijn inkomsten vrij van belasting te houden. Zij eisen dat schout Willem “naar advenant van zijn goederen en bruijckwaer” mee zou gaan betalen in de belasting. Zij willen niettemin de tegenpartij tegemoet komen omwille van zijn verdiensten als schout van het dorp door hem een vrijstelling te verlenen voor “vier koijen ende een ruijn”. Een belastingkorting uitgedrukt in vee, kom daar maar eens om in onze tijd.

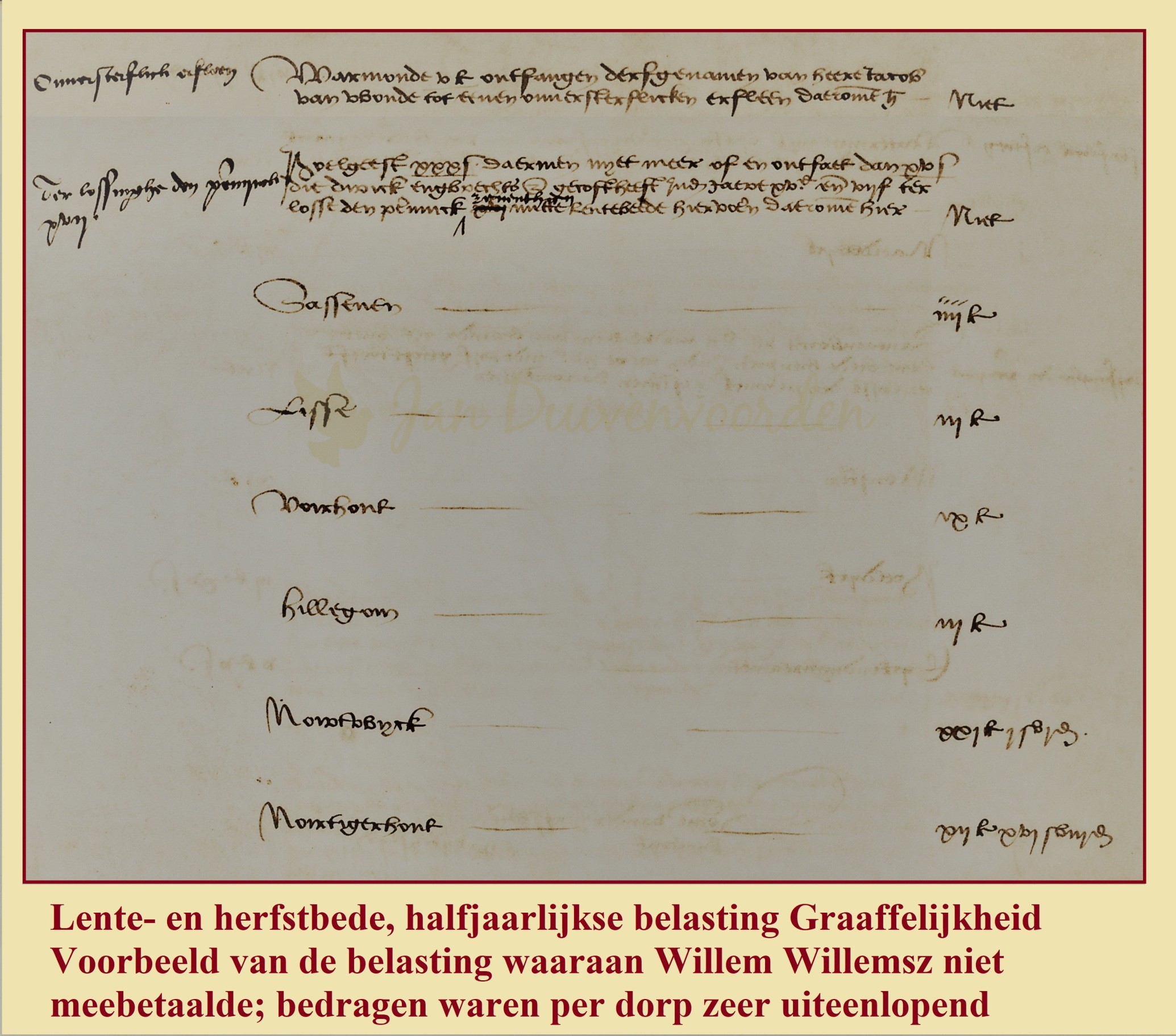

De eis van de aanklagers vergt enige uitleg. Inkomstenbelasting zoals wij dat kennen is een relatief nieuwe vorm van belastingheffing. Eeuwenlang kon men het werkelijke inkomen van burgers niet vaststellen, er werd immers geen registratie van bijgehouden. Eenvoudig gesteld: men heeft er vanaf de middeleeuwen voor gekozen om belastingen te heffen over alles wat zichtbaar, telbaar en taxabel was. De belastingen werden omgeslagen over de inwoners naarmate hun welvaartsniveau in geld uit te drukken viel. Men keek naar hoeveel onroerend goed men bezat, wat dit voor waarde had of hoeveel inkomen er normaal gesproken verdiend kon worden met een weiland, akker of boerderij. Elk dorp of stad kon een eigen systeem hanteren, al lijken die voor de kleine dorpen zoals Noordwijkerhout en Sassenheim vaak een zelfde basis te hebben, simpelweg het vee tellen. In de besproken periode werd gekeken naar het aantal koeien, paarden en schapen dat een inwoner hield. Die werden op aantal ingedeeld in klassen met bijbehorende tarieven. De armsten bleven daardoor vaak buiten schot, betaalden niets. En door deze werkwijze gunnen de aanklagers schout Willem een vrijstelling die uitgedrukt wordt in stuks vee.

Alternatieve methode was dat men uitging van de huur die men moest betalen voor landerijen, Die werden immers heel vaak van derden gepacht, de prijs daarvan was bekend en het idee was dat in normale omstandigheden die huur minstens terugverdiend werd. Aan eigen bezit van burgers werd middels taxatie een huurwaarde als basis voor de belastingheffing gekoppeld. Daarmee is het te vergelijken met het huurwaardeforfait in box 1 van onze huidige inkomstenbelasting dat door de belastingdienst wordt uitgelegd als het voordeel dat men verkrijgt door het wonen in het eigen bezit. Leuk kunnen zij het niet maken, wel ingewikkeld. Maar laten we de geest van vergiffenis over onze arme belastingdienst doen neerdalen want 500 jaar geleden redeneerde men dus blijkbaar ook al zo.

En in deze kwestie speelt dus ook het betalen van belasting over de inkomsten uit het schoutambt een rol. Ook die werd geheven over het pachtbedrag, want de schouten hielden niet bij wat zij aan inkomsten hadden uit hun bijbaan. Omdat Willem Willemszoon weinig pacht betaalde aan de heren Van Wassenaar voor het ambt zou hij ook op die manier weinig hebben bijgedragen in de omslag van belasting. Het totaal bedrag aan overheidsbelasting dat moest worden opgebracht stond vast. Als er veel vrijstellingen waren betekende dit simpelweg dat de overige belastingbetalers meer moesten ophoesten. Dat is hier dus zeker het geval maar dit was niet uitzonderlijk. Bekend voorbeeld is de klacht van de inwoners van Noordwijkerhout uit 1514 over hun aandeel in de belastingen tegenover dat van het klooster Leeuwenhorst. Het klooster was vrijgesteld maar had in verhouding tot de inwoners ongeveer tien keer zoveel land in bezit. De belastingen van de overheid drukte dus zwaar op de toch al arme bevolking.

Schout Willem Willemszoon Heemskerk wil uiteraard zijn vrijstelling niet graag kwijt. Hij verdedigt zijn positie met het argument dat de schouten van Sassenheim al sinds mensenheugenis, maar in ieder geval al zo’n 60 jaar, vrijgesteld waren in de belastingen van de “keizerlijke majesteit” en dat hij niemand kent die het tegendeel beweerd had. Hij had zelf als schout vanaf circa 1590 de vrijstelling dan ook gebruikt, net zoals andere “proffijten en emolumenten “ (voordelen) die aan het ambt verbonden waren. Hij voert aan dat dit alles bekend was bij de inwoners van Sassem en dat zij nooit eerder geprobeerd hadden hem tot een bijdrage te dwingen.

Na een uitwisseling van argumenten volgen gesprekken onder leiding van een “commissaris” van het Hof van Holland. Doel is om er samen uit te komen, onze moderne mediation is dus niet zo heel modern. De partijen komen er echter niet uit, er blijkt een nieuw proces nodig bij het Hof waarop deze ook definitief uitspraak doet. Het Hof van Holland verwerpt de gestelde eis van de inwoners van Sassenheim maar veroordeelt schout Willem wel tot het meebetalen aan de diverse belastingen voor een aandeel dat beide partijen binnen acht dagen onder leiding van Meester Willem Pijnssen vast moeten stellen.

Wat Meester Pijnssen nu precies met de partijen afgesproken heeft wordt helaas niet meer genoemd, maar de belangrijkste waarde van dit proces zit voor onderzoekers meer in de details. Willem Willemszoon die nergens de achternaam Heemskerk meekrijgt maar die wel gehad moet hebben omdat die al vanaf 1552 voor zijn zoon Cornelis wordt gebruikt moet al op zeer jonge leeftijd het schoutambt hebben kunnen pachten. In 1494 wordt hij als schout vermeld in een document maar dit proces geeft aan dat hij dat ambt al enkele jaren eerder had binnengesleept.

In een ander verhaal op deze website over de Heemskerkfamilie is de theoretische vader van schout Willem genoemd, Willem Floriszoon. Ook hij was schout in Sassenheim en had daar en in Lisse land in gebruik dat ook onder zijn nazaten vermeld wordt. In de verdediging van Willem Willemszoon bij het Hof voert hij aan dat de schouten van Sassenheim al minstens 60 jaar de vrijstelling genoten. Met die kennis verwijst hij naar zijn voorganger Willem Floriszoon en dat versterkt de gedachte dat dit zijn vader was. Het is geen bewijs, maar wel een nuttige aanwijzing.

Willem Willemszoon en zijn kinderen en kleinkinderen woonden op de Oude Hofstede in het noordoosten van Sassenheim. Op dezelfde locatie staat nu het Huis Ter Lee. Van de Oude Hofstede weten we dat aan de woning en locatie de namen van Walewijn en Dirc van Sassenheim en hun opvolgers gekoppeld worden. Deze adellijke familie zou volgens onderzoekers oorspronkelijk de naam Van Alkemade gehad hebben en wordt onder andere gezien als grondleggers en financiers van het klooster Leeuwenhorst in Noordwijkerhout. Het bezit van de hofstede met de circa 20 morgen aan verbonden landerijen wordt echter in 1421 verkocht aan het Regulierenklooster Engelendaal uit Leiderdorp. Dat klooster vormde tot 1591de pachtheer voor de schoutenfamilie Heemskerk hoewel de twee woningen op het terrein eigendom van de familie zouden zijn geweest. Deze zijn tijdens het beleg van Leiden in 1573/74 geheel afgebrand en herbouwd. Of we de woningen van de schouten nog kunnen verbinden aan de oorspronkelijke13e eeuwse hofstede van de Van Alkemades zal lastig te bewijzen zijn, maar over de vraag of het dezelfde locatie betreft is dan weer geen twijfel.

Het eigendom van de familie in Sassenheim en Lisse en het feit dat zij in dit procesdocument een forse en onderscheidende rijkdom wordt toebedacht door dorpsgenoten getuigt van de belangrijke status die deze stamvaders van de Bollenstreek-Heemskerken zullen hebben gehad in de vijftiende en zestiende eeuw en brengt ons weer een klein stapje verder richting nog oudere voorvaders.